はじめに

経営分析とは

経営分析とは、貸借対照表、損益計算書などの財務諸表や決算書の数字から、その企業の経営状況を客観的に読み解くこと。その結果を元に、経営方針を検討したり策定したりできるようになる。

財務分析との違い

経営分析と似た言葉に「財務分析」がある。財務分析は、財務諸表の数字から企業の収益性や安全性、生産性、成長性、活動性を定量的に分析すること。損益やキャッシュフロー分析が中心。

目的は経営分析であり、財務分析は手段である。

分析項目

①収益性分析

利益増減分析

損益分岐点分析

- 損益分岐点売上高=固定費÷限界利益率

- 限界利益率=限界利益(売上高−変動費)÷売上高×100

資本利益率分析

- 総資産利益率(ROA)=当期純利益÷総資本×100

- 自己資本当期純利益率(ROE)=当期純利益÷自己資本×100

- 売上高総利益率=売上総利益÷売上高×100

- 売上高営業利益率=営業利益÷売上高×100

- 売上高経常利益率=経常利益÷売上高×100

②安全性分析

- 総資産利益率(ROA)=当期純利益÷総資本×100

- 自己資本当期純利益率(ROE)=当期純利益÷自己資本×100

- 売上高総利益率=売上総利益÷売上高×100

- 売上高営業利益率=営業利益÷売上高×100

- 売上高経常利益率=経常利益÷売上高×100

③生産性分析

- 労働生産性=付加価値÷従業員数×100

- 資本生産性=付加価値額÷有形固定資産×100

- 労働分配率=人件費÷付加価値額×100

④成長性分析

- 労働生産性=付加価値÷従業員数×100

- 資本生産性=付加価値額÷有形固定資産×100

- 労働分配率=人件費÷付加価値額×100

④活動性分析

- 総資本回転率=売上高÷総資本

- 固定資産回転率=売上高÷固定資産

- 棚卸資産回転率=売上高÷棚卸資産

⑥SWOT分析

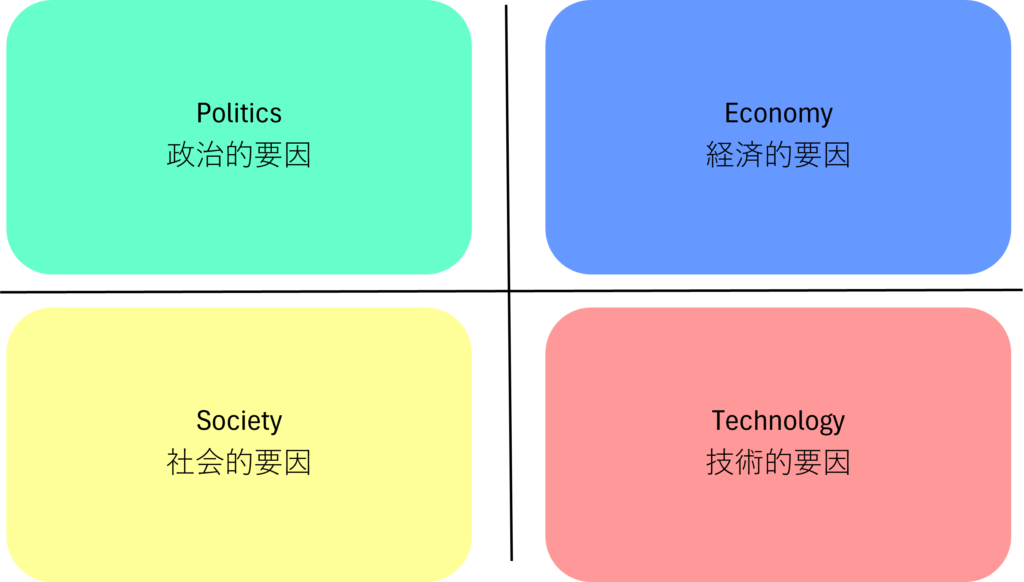

⑦PEST分析

⑧3C分析

⑨VRIO分析

コメント